133-0408-2001

133-0408-2001

2019年机器人市场数据

新闻资讯News information

查看更多 »联系我们

News information

联系:王椿隴 總經理助理

电话:133-0408-2001(微信同步)

邮箱:Loong_group@yeah.net

地址:北京市經濟技術開發區蒼龍科技大厦18F

新闻资讯

您当前的位置:主页 > 新闻资讯2019年机器人市场数据 2020-03-22

2020-03-22

2019年机器人市场数据

在全球机器人市场规模持续扩大的背景下,我国工业机器人连续七年蝉联全球第一大应用市场,虽然增速有所回落,但在我国产业结构调整及制造业智能化转型升级背景下,工业机器人市场需求仍保持强劲;服务机器人受到人口老龄化趋势加快,以及医疗、教育需求旺盛的推动作用,存在巨大的市场潜力和发展空间。

一、全球机器人市场概述

(一)全球机器人市场规模

2019年,全球机器人市场规模持续增长,达294.0亿美元,增长率为3.2%。

(二)全球机器人市场结构

2019年,全球服务机器人市场规模为135.0亿美元,占整体机器人市场规模的45.9%,所占比例不断提高,全球工业机器人市场规模为159.0亿美元,占比为54.1%。

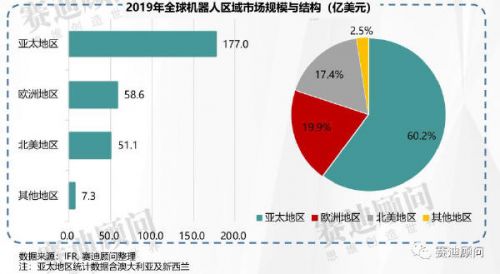

(三)全球机器人区域市场结构

从全球地区发展来看,亚太地区是机器人最活跃的市场,占全球份额为60.2%,其次是欧洲地区和北美地区,分别占比19.9%和17.4%。

二、中国机器人市场概述

(一)中国机器人市场规模

2019年,中国机器人市场规模持续增长,达588.7亿元,增长率为9.8%,预计到2022年,市场规模将达到991.9亿元,2020-2022三年复合增长率为19.0%。

(二)中国机器人市场结构

2019年,中国服务机器人市场规模为206.5亿元,占整体机器人市场规模的35.1%,所占比例进一步提高,工业机器人市场规模为382.2亿元,占比为64.9%。

未来三年,中国服务机器人市场将保持较快增长,市场规模及占比也将不断增加,2022年,中国服务机器人市场份额预计达到44.3%。

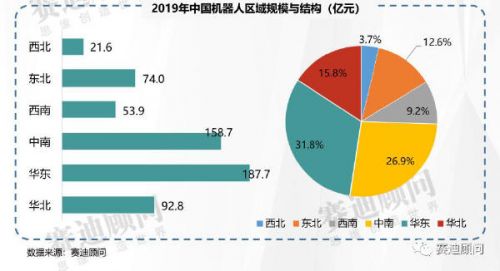

(三)中国机器人区域结构

2019年,华东、中南、华北地区是中国机器人发展较好的区域市场,市场份额分别达到31.8%、26.9%和15.8%。随着机器人的应用场景不断扩大与渗透,东北、西南、西北地区机器人市场规模呈现增长趋势,市场份额将进一步提升。

未来三年,区域市场结构的总体格局基本保持不变。到2022年,华东、中南、华北仍然占据最大比重,这些区域企业的技术水平和服务能力将会进一步提升,高价值工业机器人和服务机器人市场也主要集中在这些区域。

(四)中国机器人细分市场

1、工业机器人

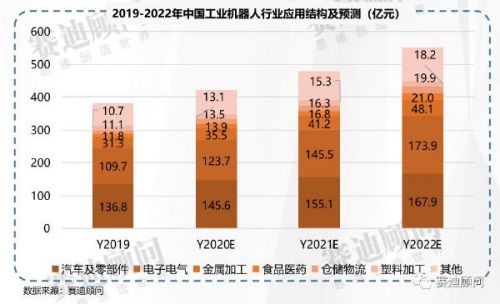

(1)市场规模及预测

2019年,工业机器人市场规模受下游汽车、电子电气等行业景气度下滑的影响,增速较上年放缓,呈现下降趋势,但总体市场规模仍然呈现稳定上升趋势,达382.2亿元,预计到2022年,工业机器人市场规模将进一步增长,达到552.3亿元 。

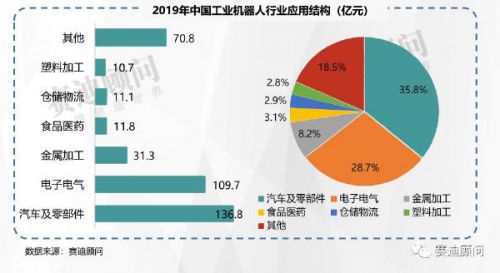

(2)行业应用结构

2019年,汽车及零部件在中国工业机器人市场的行业应用占比为35.8%;电子电气占比为28.7%;金属加工占比8.2%;食品医药占比3.1%;仓储物流占比2.9%;塑料加工占比2.8%;其它领域占比18.5%。

未来三年,工业机器人行业应用结构的总体格局基本保持不变。到2022年,汽车及零部件、电子电气仍然占据最大比重,随着制造业转型升级进程的不断加速,将为金属加工、食品医药、仓储物流等应用行业带来更大的市场空间。

2、服务机器人

(1)市场规模及预测

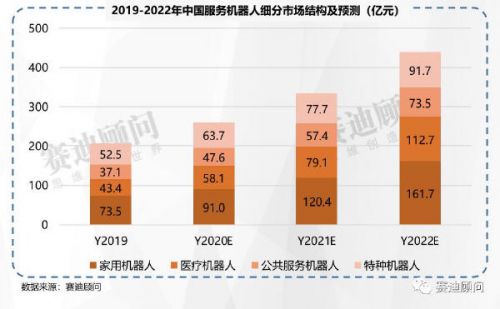

2019年,服务机器人市场需求不断扩大,市场规模呈现上升趋势,达到206.5亿元,市场保持高速增长,预计到2022年,服务机器人市场规模将达到439.6亿元。

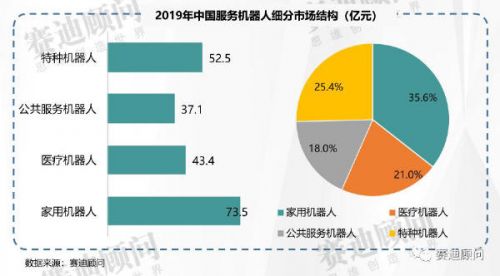

(2)细分市场结构

2019年,家用机器人在中国服务机器人市场的占比为35.6%;特种机器人占比为25.4%;医疗机器人占比21.0%;公共服务机器人占比18.0%。

未来三年,家用机器人仍将占据最大比重,随着人口老龄化程度的不断加剧和医疗康复市场需求的不断扩大,医疗机器人将得到快速发展,市场占比也将不断提高,到2022年,医疗机器人市场占比将达到25.6%。

聯繫人:王椿隴 總經理助理 电话:133-0408-2001(微信同步) 传真:0411-81189888

版权所有:大连苍龙机器人有限公司 地址: 辽ICP备18010284号-4